Cuando se ofrecen servicios para realizar determinadas actividades, lo usual es que se haga un pago. A esto se le denomina comisión, y al tratarse de un préstamo de servicio es importante que se emita una factura, en este caso, un modelo de factura por comisiones. A continuación te contamos más a cerca de esto.

| Formato: | Microsoft Word y Excel |

| Se rellena en: | 15 Minutos |

| Total descargas: | +800 |

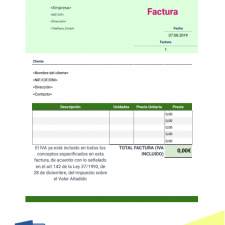

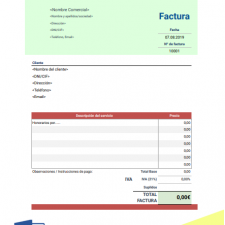

| Modelo de Factura |

¿Qué es una factura por comisiones?

Una factura de este tipo es igual a las comunes, solo que se emite cuando se cobra por servicios que se han prestado y que generan el pago de comisiones. Este tipo de facturas pueden ser emitidas por autónomos, pero también con empresas que trabajan con otras compañías o profesionales.

Las comisiones que se cobren pueden ser de servicios muy variados como la intermediación en la compra o venta de un inmueble, la defensa en un caso como con los abogados y las asesorías. Para hacer oficial la transacción, es indispensable que se emita una factura en la que se coloquen los datos de operación.

Plantilla de Factura por comisiones

¿Qué debe incluir una factura por comisiones?

Los modelos de factura por comisiones son iguales que las facturas convencionales, por eso incluyen:

- Número: Este número deberá ser correlativo y no puede haber saltos de fecha.

- Fecha: Se coloca el día, mes y año de emisión de la factura.

- Datos de las partes: Se colocará nombre, denominación social y dirección.

- Descripción: Deben mencionarse de manera sucinta los servicios que han generado el pago de comisiones, y también su valor.

- Base imponible: La base imponible será el resultado de la sumatoria de todos los servicios que hagan generado comisión.

- IVA e IRPF: En caso de que deban aplicarse estas retenciones se colocará el porcentaje que corresponde.

- Total: Es la cantidad resultante de la base imponible y la aplicación de los impuestos. Esta es la cantidad final a pagar.

Requisitos para emitir facturas por comisiones

Cada vez que un profesional autónomo o compañía emita una factura por comisiones deberá contar con algunos supuestos, como por ejemplo:

- Es necesario darse de alta como autónomo.

- Si es una empresa la que emite la factura deberá estar de alta en la Seguridad Social y en la Agencia Tributaria.

- Cada vez que se cobren comisiones se deberá emitir una factura.

- Se tiene que aplicar el IVA que le corresponda al servicio que esté prestando.

- Si se ha aplicado IVA deberá hacer la declaración trimestral al rellenar el modelo 303.

- Es necesario declara retenciones por IRPF en el modelo 130 siempre que aplique.

¿Cuándo no es necesario emitir factura de comisiones?

En teoría, al tratarse el cobro de comisiones un préstamo de servicio es necesario que se facture, pero hay algunas ocasiones en las que esto no aplica. La forma en la que no es necesario facturar es cuando la persona o empresa que realiza el servicio trabaje por cuenta propia, sea autónomo y preste los servicios por medio de una compañía.

Si las comisiones que este cobra son procesadas por una empresa en la que este haya sido dado de alta como trabajador no será necesario emitir la factura. En este caso el trabajador recibirá el pago por la nómina de la empresa.

Al no emitirse factura tampoco será necesario que el que preste los servicios declare IVA de las comisiones que ha recibido. Será la empresa la que se encargue de hacer las declaraciones y liquidaciones de impuesto cada 3 meses como lo estipula la ley.

¿Cuándo se debe declarar IVA y cuándo no?

Aunque lo hemos comentado un poco anteriormente, ahora lo dejaremos más claro. En caso de ser un profesional que trabaje por cuenta propia, que haya sido dado de alta como autónomo y que ofrezca servicios de diferentes clases que generen comisiones será indispensable que se emita una factura por comisiones en la que se colocará y se declarará IVA.

Estas facturas podrán ser emitidas a particulares y a empresas, y el porcentaje de IVA que se pague dependerá del servicio que se haya prestado. Lo usual es que sea de 21%, pero variará según sea el caso.

En cambio, si se es un trabajador por cuenta ajena y se trabaja para una empresa no será necesario entregarle a esa empresa una factura mensualmente. La compañía efectuará el pago de las comisiones como lo haría con cualquier otro trabajador y quien se encargue de declarar y pagar IVA por los honorarios será la empresa

Otros modelos que te pueden interesar:

Modelo de factura de exportación desde España

Modelo de factura intracomunitaria

Modelo de factura exenta de IVA

Modelo de factura de honorarios de inmobiliaria

Modelo de factura de clases particulares

Factura de anticipo a clientes

Modelo de factura de asociación sin ánimo de lucro

Factura simplificada

Factura para abogado

Factura con inversión del sujeto pasivo